扫一扫获取最新动态

扫一扫获取最新动态

导语

2016年全球私人金融财富增长达166.5万亿美元,年增长率为5.3%。各个地区的私人财富总额均有所增长,其中亚太仍是增长最快的地区,增幅接近两位数,为9.5%。我们预计未来私人财富将延续可观增长态势。

来源:BCG波士顿咨询(ID:BCG_Greater_China)

2016 年,全球私人金融财富总额达166.5 万亿美元,年增长率为5.3%(参阅图1),主要得益于全球多个地区经济的加速增长和股票市场的强劲表现。这一增速高于2015年4.4%的水平。各个地区的私人财富总额均有所增长,其中亚太仍是增长最快的地区,增幅接近两位数,为9.5%。由于英国脱欧带来的不确定性及其对欧盟的短期和长期影响,2016年西欧私人财富增长平缓(3.2%)。预计到2017年底,亚太地区私人财富总额将超过西欧地区;而到2019年,包括日本在内的亚太地区私人财富总额将超过北美地区。

到2021年底,预计全球私人财富增长率将达到6.0%,高于2016年的水平,亚太市场私人财富增速将领跑全球。

在北美、日本和东欧,私人财富增长主要由现有资产表现驱动。亚太地区GDP增长强劲,新增储蓄将是私人财富增长的主要动力。在拉美、中东和非洲以及西欧,现有资产增值对私人财富增长的推动作用与家庭储蓄增加的推动作用大致相当(参阅图2)。

按客群来看,从全球整体而言,2016年上层高净值客群的财富增速最快(8%),在大多数地区均是如此。西欧是个例外,该地区普通高净值客群的财富增长最为强劲(7%)。

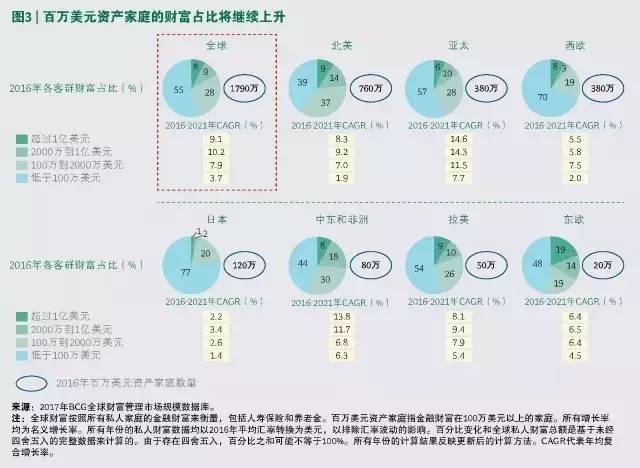

此外,由于股市强劲上涨,百万美元资产家庭(持有100万美元以上私人财富的家庭)的数量增幅高于2015年。2016年,这些家庭的财富总额在全球总体私人财富中的占比继续上升,这一趋势并无停止迹象(参阅图3)。预计到2021年,由于股市预期表现良好,这些家庭的财富总额将略高于全球总体私人财富的一半。从各国百万美元资产家庭的数量来看,2016年加拿大从第八位上升至第五位,而德国则跌出前五。加拿大排名上升的原因之一是2016年该国股市上扬。得益于国内市场的良好表现,中国和英国百万美元资产家庭数量在2016年大幅增长。百万美元资产家庭的集中度在2016年没有明显变化,巴林、列支敦士登和瑞士仍保持领先。

2016年,不同地区私人财富变化趋势和增长动力各不相同。未来几年,随着发展环境持续变化,部分地区的财富总额将超过其他地区。

北美。2016年,北美的私人财富总额增长4.5%,至55.7万亿美元,增速高于2015年2%的水平。这表明北美地区已成功摆脱2007-2008年金融危机的阴影。特朗普在11月美国总统大选中胜出,对于其提出的减税、放松金融市场监管和增加家庭收入等竞选承诺,市场初步反应趋于积极。前景预测仍然乐观,预计北美私人财富将以近6%的年增长率增长,在2021年达到73万亿美元。

在这种积极前景下,行业格局正在重塑,现有市场参与者之间的竞争加剧。这些从业机构的业务模式各异,如综合服务经纪商、私人银行、注册投资顾问、信托公司和线上机构。非私人银行机构(如对客户最低资产水平不作要求的折扣经纪商)也在进入财富管理行业。

美国的所有财富客群都从良好的股市表现中获益。财富增长最快的是上层高净值客群(增速略高于6%),其次是超高净值和普通高净值客群。预计未来总体财富增长仍将由这些客群推动,各客群的财富增速快慢相对不变。

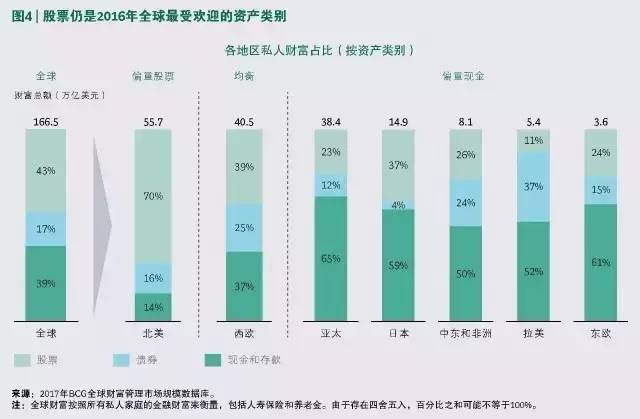

股票仍是北美最受欢迎的资产类别,在私人财富中的配置占比高达70%。预计未来五年股票类资产的占比将继续上升。

西欧。2016年西欧私人财富总额增长3.2%,至40.5万亿美元,增速高于2015年2.4%的水平。英国退欧之后欧元区前景仍不明朗,这可能影响未来市场预测。不过,预计西欧私人财富将以近4%的年增长率增长,在2021年达到48万亿美元。

未来几个月,英国退欧对全欧洲财富管理机构的影响仍然难以预料,而卢森堡和法兰克福等城市积极将自身定位为更具影响力的金融中心。瑞士仍然是全球最大的私人银行中心,在政治稳定和银行服务质量方面具有优势。此外,欧盟新的监管规定,如《金融工具市场指令II》(MiFID II) 和《支付服务指令II》,正对市场产生影响,同时也给各类市场参与者创造机会并带来挑战。

2016年,西欧约60%的私人财富增长来自新增财富,这是由GDP增长和新增存款而非现有资产表现所推动的。在西欧,普通高净值客群的财富增长最快,而超高净值和上层高净值客群的财富增长较为平缓。西欧各国股市表现参差不齐。例如,英国股市强劲上涨,而意大利股市则出现下跌。扩张性货币政策推动了西欧地区的整体增长。

西欧的资产配置较为均衡,股票类资产占比最大。债券类资产配置增幅高于现金和存款类资产,两种资产类别配比差距缩小。欧洲债市表现也优于全球平均水平。未来,各资产类别的配置将大体保持均衡;不过由于股市预期上涨,股票类资产配置占比有望上升。

东欧。2016年,虽然东欧各大市场私人财富均实现增长,总体规模达到3.6万亿美元,但整体增长率为4.7%,明显低于2015年超过7%的水平。私人财富增速下降是受俄罗斯增长放缓影响,但所有东欧国家都未出现负增长。超高净值客群和上层高净值客群的财富增长最为强劲(不过其他客群财富增速也有望回升)。

欧盟内外财富管理机构的业务继续分化。受上述西欧环境影响,欧盟内的财富管理机构可能会继续投资发展新的财富管理能力。由于监管力度加强促进透明度提升,在针对离岸金融中心的投资业务上,欧盟外的财富管理机构将面临更为严苛的审查。因此,在岸投资可能成为更具吸引力的选择。此外,随着利率下降,客户开始寻找另类资产类别和投资工具。

2016年,现金和存款仍是东欧地区私人财富占比最高的资产类别,但未来几年股票类资产的占比有望上升。总体而言,预计东欧私人财富将以5.5%的年增长率增长,在2021年达到4.7万亿美元。

亚太。亚太地区增速也明显下降,私人财富总额达到38.4万亿美元,年增长率为9.5%,低于2015年超过12%的水平。这是该地区五年来私人财富增速首次低于两位数,主要原因是中国持续推动从工业型经济向更为平衡的消费和服务型经济转型,经济增速放缓。其结果是,依赖中国原材料出口的国家,如澳大利亚,增长也放缓。预计直至2021年,亚太地区私人财富将保持接近两位数的年增长率。同时,预计到2017年底,亚太将超越西欧成为全球第二富裕的地区。

中国的私人财富规模居亚太首位、全球第二。随着政府的经济转型取得成效,2016年中国私人财富同时出现最大幅度的相对增长(同比增长13%)和绝对增长。在印度,得益于政府改革,私人财富也出现两位数增长(11%),总额突破2万亿美元,增长绝大部分来自家庭新增储蓄。预计印度私人财富将延续稳健增长态势。

2016年,大批小型非瑞士外资财富管理机构继续撤离亚太,促使一些本地市场参与者扩大离岸业务,亚太市场也进一步整合,瑞士机构海外分支、位于新加坡的银行和其他国际机构分支成为市场主力。这些市场变化引发巨大的连锁反应,如亚太地区财富管理机构出现大规模员工流动。此外,市场结构日益分化,国际私人银行积极开展离岸业务,而本地银行则积极开展在岸业务。

从财富分布来看,虽然上层高净值客群在2016年财富增长最为强劲,但预计直至2021年,超高净值客群的财富增长速度最快,年均复合增长率接近15%。普通高净值客群的财富在2016年也会大幅增长,预计直至2021年年增长率将达到11%,该客群在总体财富中的占比也将上升。超高净值客群的重要地位强化了私人、公司和投资银行业务的市场价值,这一趋势已经显现。

2016年,亚太地区的债券类资产配置(占比12%)增速略高于现金和存款类资产配置(占比65%)增速,但债券类资产的配置占比仍然最低。

日本。2016年日本私人财富总额达14.9万亿美元,增速仅为1.1%,为所有地区中最低。鉴于预期到2021年GDP低增长率(1.4%)和人口老龄化趋势,日本的未来财富增长将取决于现有资产表现。继2016年4季度出现积极趋势后,市场有望最终上涨,推动私人财富在2021年前平缓增长(年增长率约为2%)。到2019年,亚太地区(包括日本在内)的财富水平将超过北美地区。

日本政府的一些举措,如小额投资免税制度(NISA)、未成年人小额投资免税制度(Junior NISA)和个人缴费型养老金计划(iDeCo),鼓励从储蓄到投资的转变,有望促进财富增长。随着财富管理机构和线上经纪商的投资账户开立数量上升,成效已然显现。这些市场参与者未来面临的挑战将是如何获得新客户信任,并提高资产管理规模。

另一趋势也可能带来机会,即在财富和资产管理业务中引入信托责任,以提高道德和法律标准,最大限度维护客户利益。财富管理机构可能将不得不重新设计并重构业务模式,以符合政府制定的新标准。适应能力强的机构将获得一定竞争优势。此外,随着地区银行、线上经纪商和非金融机构等新兴力量进入行业,财富管理机构之间的竞争正在加剧。

2016年,日本百万美元资产家庭的数量略微增加(1.7%),各客群的财富也小幅增长,其中上层高净值客群表现最好。尽管非百万美元资产家庭在2016年持有全日本四分之三以上的私人财富,但预期到2021年,百万美元家庭的财富增速将略有提升,这些家庭的私人财富在日本总体私人财富中的占比将会上升。

从资产配置来看,现金和存款仍是日本最受欢迎的资产类别。不过,预计到2021年,日本股票类资产配置占比有望上升。

拉美。2016年,拉美私人财富总额增长近9%,至5.4万亿美元。这一增速在全球各地区中位列第二,高于该地区2015年6.3%的增长率。现有资产增值对财富增长的贡献(56%)略高于新增储蓄(44%)。

哥伦比亚是私人财富增速最快(14%)的国家之一,而拉美最大的两个经济体巴西和墨西哥的私人财富增速均为10%。巴西,甚至整个拉美,都受到政治不稳定因素和商品价格偏低的影响。不过,三大主要资产类别稳健增值,预计到2021年,拉美地区私人财富的年增长率将达到6.7%。

2016年,拉美上层高净值客群的财富实现两位数(13%)增长。预计未来该客群仍将引领私人财富增长,其次是普通高净值和超高净值客群,这些客群将从稳健的股票表现中获益。

从资产配置来看,现金和存款类资产增速最低,但仍是最受欢迎的资产类别,在拉美私人财富中的占比超过一半。股票类资产2015年增长乏力,而在2016年却出现两位数增长。债券类资产配置占比上升最快,与现金和存款类资产的占比差距缩小。预计到2021年,股票类资产以固定汇率计的年均复合增长率将接近10%,为所有资产类别中最高。

此外,在衡量拉美财富变化时,应考虑通货膨胀和货币贬值因素,因为实际增长率要低于上述增长率(以固定汇率计)。委内瑞拉、阿根廷和巴西受通胀影响尤为明显,而墨西哥受货币贬值影响最大。

若考虑通胀因素,拉美过去五年私人财富的年增长率约为2%(而以固定汇率计的年均复合增长率为7%)。拉美各国政府正采取税收赦免等政策,鼓励以往未申报的境外资产回流,以投资当地地区经济发展或进行本地管理。不过,尚无迹象表明未申报的境外资产回流情况就此出现实质性的好转。此外,由于政治不稳定因素,富裕家庭仍然青睐离岸解决方案。因此,私人银行必须积极吸引客户,提供挑战性环境下的财富保值解决方案。

拉美地区前景光明。如考虑通胀因素,预计私人财富将以5%的年增长率增长,在2021年达到近7 万亿美元。届时,随着通胀率下降并趋于稳定,巴西经济有望复苏。墨西哥受货币大幅贬值影响,2016年私人财富出现负增长。预期今年墨西哥比索对美元汇率将稳定在2013年汇率水平的一半左右,但可能因美墨两国政府关系而出现波动。其他拉美国家过去五年增长缓慢,但2016年似乎已经复苏。得益于政府努力促进私营部门和吸引投资,这些经济体前景有所改善。

中东和非洲。中东和非洲地区2015年增长率不足2%,2016年增速强劲回升至8.5%,私人财富总额达到8.1万亿美元。该地区最富裕国家沙特阿拉伯财富增长平缓。不过,沙特阿拉伯政府正在实施“愿景2030”改革,有望推动国内增长并积极带动整个区域的发展。新增储蓄和现有资产增值均推动了地区财富的增长。原油产量下降和油价小幅上扬促进了私人财富增长。总体而言,受强劲地区表现和公共部门计划吸引,越来越多的国际从业机构准备在中东和非洲地区开设分支。

中东和非洲地区上层高净值客群的财富实现两位数增长。得益于稳健的股票收益表现,预计未来五年该客群的财富将保持强劲增长。不过,预计超高净值客群的财富增长最为强劲。2016年,中东和非洲财富中约有一半为现金和存款类资产,其余相对平均地分配于债券和股票类资产。预计未来各资产类别在私人财富中的占比将保持稳定,到2021年,地区财富将以约8%的年增长率增长。未来几年,随着传统收入池竞争加剧,越来越多的本地从业机构将进入财富管理市场。短期内,由于许多本地市场参与者仍在发展必要能力,领先的财富管理机构有望维持市场份额。

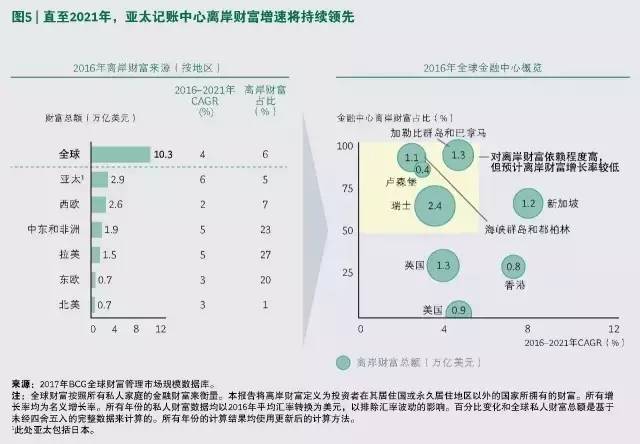

2016年离岸财富增速(3.7%)慢于在岸财富(5.4%)。瑞士仍是最大的离岸中心,占全球离岸资产的24%,但预计直至2021年其占比将有所下降。香港和新加坡是地区客户偏爱的记账中心,加之亚太增长预期强烈,因而这两地仍是全球增长最快的离岸中心(参阅图5)。预计长期增长态势将会延续,但由于中国持续遏制资本外流,短期内增长可能会有所放缓。

2016年,亚太(包括日本)投资者仍是全球离岸财富的最大来源,有2.9万亿美元资产存放于离岸中心。西欧投资者的离岸财富总额略低,约为2.6万亿美元。北美私人财富中只有约1%为离岸财富。东欧和拉美地区离岸相对在岸财富的比率最高。2015年巴西推出税收赦免政策后,资产回流状况低于预期。许多家庭申报离岸财富但并未将离岸财富汇回国内。

未来,虽然预期离岸和在岸业务利润率差距继续收窄,但离岸业务仍是重要增长机会,特别是对于上层高净值和超高净值客群。因此,为保留现有客户并吸引新客户,财富管理机构需要评估所在市场的以下正面和负面因素:

负面。资产回流将主要受税收赦免、透明度提高以及本地产品和服务改善的影响。

正面。离岸财富增长的推动因素包括:地缘政治和宏观经济不稳定因素、复杂的客户需求、货币贬值(拉美是近例)、地区独有投资选择,以及网络犯罪的安全性考量。

关于作者:

Brent Beardsley 是波士顿咨询公司资深合伙人兼董事总经理、BCG金融机构专项的资产及财富管理领域的全球领导人,常驻纽约办公室。

Bruce Holley是波士顿咨询公司资深合伙人兼董事总经理、BCG美国地区财富管理和私人银行业务领域的议题专家,常驻纽约办公室。

Mariam Jaafar是波士顿咨询公司合伙人兼董事总经理、BCG亚太地区财富管理领域的负责人,常驻新加坡办公室。

Daniel Kessler是波士顿咨询公司合伙人兼董事总经理、BCG财富管理领域的议题专家,常驻苏黎世办公室。

Federico Muxi是波士顿咨询公司合伙人兼董事总经理、BCG拉美地区财富管理领域的负责人,常驻布宜诺斯艾利斯办公室。

Matthias Naumann是波士顿咨询公司资深合伙人兼董事总经理、BCG瑞士地区金融机构专项的负责人,常驻苏黎世办公室。

Jürgen Rogg是波士顿咨询公司合伙人兼董事总经理、BCG数字财富管理议题的负责人,常驻苏黎世办公室。

邓俊豪是波士顿咨询公司资深合伙人兼董事总经理、BCG亚太区金融机构专项的负责人,常驻香港办公室。

André Xavier是波士顿咨询公司资深合伙人兼董事总经理、BCG巴西地区金融机构专项的负责人,常驻圣保罗办公室。

Anna Zakrzewski是波士顿咨询公司合伙人兼董事总经理、BCG欧洲、中东、拉美和非洲地区财富管理业务的负责人,常驻苏黎世办公室。